文|财新周刊 丁锋

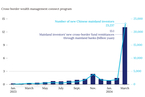

汶川地震八年后,中国的巨灾保险制度终于实质性落地。7月1日起,全国的城乡居民便可以花十几或一两百元钱,为自己的住宅购买保额几万到几十万元不等的地震巨灾保险。

地震巨灾保险保障对象为城乡居民住宅及室内附属设施,以破坏性地震振动及其引起的次生灾害为主要保险责任。保险金额按城乡有所区别,每户可与保险公司协商确定保险金额,运行初期最高不超过100万元。

地震巨灾保险产品的全面售卖,也意味着中国的城乡居民住宅地震巨灾保险制度已经从理论走向实践。巨灾保险制度,是指对因发生地震、台风(飓风)、海啸、洪水等自然灾害或重大人为灾难,可能造成巨大财产损失和严重人员伤亡的风险,通过保险形式,给予分散风险的制度安排。巨灾保险是巨灾风险管理中的重要经济手段。

京公网安备 11010502034662号

京公网安备 11010502034662号