文|财新周刊 武晓蒙 朱亮韬 范浅蝉

“以量补价是懒路,以价补量是险路,只有量价平衡才是出路,不能以损害风险抵御能力来换取盈利数值的正增长。”中信银行(601998.SH/00998.HK)高管这样概括当下的经营之道。

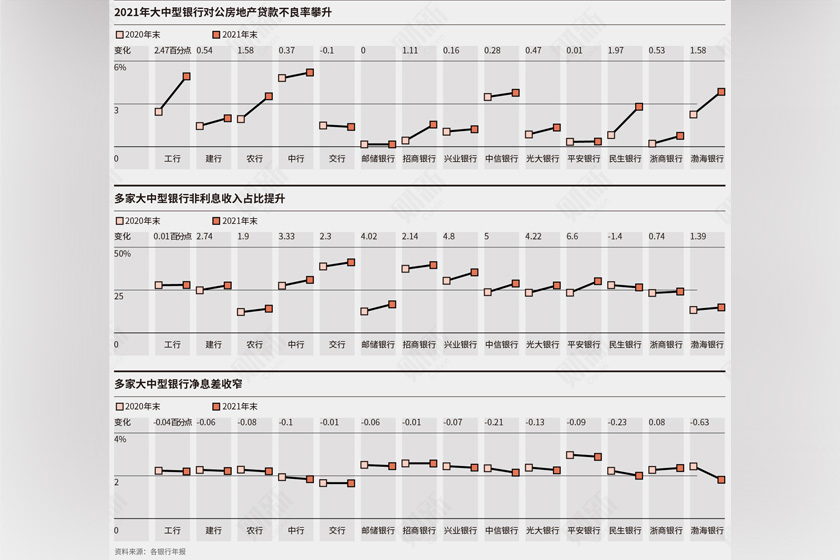

2024年上半年,全球经济增长动能偏弱,中国经济缓慢复苏,需求仍待提振。银行业是实体经济的晴雨表,上半年多家头部大中型银行净利润同比下滑;房地产行业贷款不良率尚处高位,个贷风险凸显,多家银行个人住房贷款、信用卡、消费贷、经营贷不良率全线攀升。

截至2024年9月1日,工商银行(601398.SH/01398.HK)、农业银行(601288.SH/01288.HK)、建设银行(601939.SH/00939.HK)、中国银行(601988.SH/03988.HK)、交通银行(601328.SH/03328.HK)、邮储银行(601658.SH/01658.HK)六家国有大行,以及已上市的十家全国性股份行、多数城/农商行已披露中报,业绩分化明显。

{kind=link}