互联网金融结束野蛮生长

“抓住了七寸”

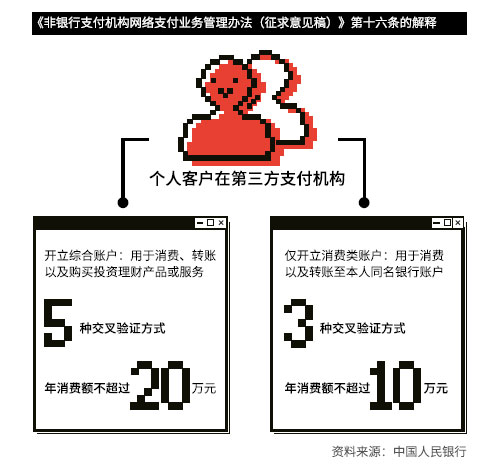

“征求意见稿”将支付账户分为综合账户(如“类银行业务”的支付、转账、理财)、消费账户两种类型,即划清了“类银行”业务和小额消费业务界限。前者须经强实名认证开户,后者为非强实名认证开户。“这抓住了七寸。”一位业内人士说。

从2014年至今,“限额支付”一直是争议最激烈的焦点。 “征求意见稿”把责任和权力交给支付机构自主选择,安全级别越高则功能越强。对于5000元、10万元、20万元乃至20万元额度以上的支付方式,“征求意见稿”都给出了具体的实施条件。

如果采用了高安全级别的验证办法(数字证书或电子签名),单日累计支付就不受限额约定;没有高安全级别验证,则单日累计限额为5000元;在一些小额场景支付的情况下,如果支付机构无条件承担全额赔付责任,则无需验证要素,单日累计直接支付的限额是1000元。

这些要求,与央行对商业银行的电子支付监管规则一致。央行曾于2005年10月底,颁布了针对银行的网络支付业务管理的“电子支付1号文”,一直沿用至今。

“‘上限5000元’之类的解读是错误的,通过‘双要素’安全级别验证直联银行卡支付,并没有上限。”一位业内人士表示。 一位大行电子银行部人士表示,在实际操作中,在由第三方机构认证的支付方式,特别是通过第三方机构完成交易的资金,脱离了银行体系监管,银行的单笔支付额度放开到5万元以上的很少。

央行人士认为,央行的大原则一直未变。希望可以统一到一个账户,以客户为中心集中管理;通过限额将手机支付、第三方支付限定在一定额度的转账范围内,大额走银行,因为银行受到严格的金融监管和承担反洗钱的义务,“这都是从金融消费者保护的角度统筹考虑”。至于前述限额的依据,央行人士表示,根据大型支付机构近年来的业务数据测算,消费类账户限额10万元,综合类支付账户20万元,已经能够满足现有支付机构99%客户的需要。

“但这并不是说支付机构不能为从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构提供服务,比如余额宝不能在支付宝开设支付账户,但并不意味着支付宝不能为余额宝提供理财服务。”前述人士进一步解释称,支付宝转账方式有三种,即支付账户、银行卡快捷支付、银行网关支付。

“征求意见稿”限制了开设支付账户,但同时表示支付机构可以通过商业银行网关支付、银行卡快捷支付为其客户提供大额转账服务,“这并不矛盾,这和《指导意见》明确互联网支付定位小额、服务于电子商务和消费类支付是一致的。”

上海交大产业发展和技术创新研究院院长陈宏民表示,支付本是通道性业务,支付机构并不需要自己的账户。如今支付机构发展自己的用户账户,在银行体系外打造一个类银行业务体系。监管当局面对已经铺开的支付账户势难清理,只能限制。

“如果银行、各类机构都可以在互联网支付企业开户,形成一个闭环,内部清算,第三方支付不就等于央行了?”前述央行人士强调,“闭环资金不透明、信息来源不明、交易不留痕,一旦发生风险,很容易放大。”

中国社科院金融所支付清算研究中心主任杨涛表示,根据实名制强弱的账户性质来确定额度,是比较积极的变化,“避免在支付机构的备付金账户里沉淀太多的资金,弱化部分支付机构账户体系‘隐形’清算结算功能,使其能纳入已经放开准入和逐渐规范的银行卡清算市场。”

在陈宇看来,新规第一不允许第三方支付吸收存款,第二不允许第三方支付体系内转账。“过去这么多年,第三方支付其实都在干银行这件事儿,一是大量吸引存款,二是起到银行转账支付功能,全球也就只有中国出现这种情况。”中国社科院金融法律与金融监管研究基地副主任尹振涛也强调,“设立边界不等同于阻碍市场化。美国对小型存款类机构的管理更严格。美国将金融机构分为存款类、非存款类和系统重要性。其中存款类最注重金融消费者保护,监管要求最多。只有非存款类相对放松。”

杨涛认为,在金融创新加速与混业监管机制不健全的过渡期,要求“支付机构不得为客户办理或者变相办理现金存取、信贷、融资、理财、担保、货币兑换业务”,是在支付机构缺乏与银行类似的监管约束情况下,避免支付账户成为全功能“银行账户”,实现事实上的“金融混业”,从而带来风险积累和信息的不透明。

“比如HOMS系统,就是把银行理财+伞形信托+配资杠杆通过一个账户系统达到混业的实质;支付宝平台连接余额宝、保险理财等,也是一种混业。”一位业内人士指出。

与此前版本相比,此次“征求意见稿”已经有所放宽。陈宇撰文表示,“去年的争论,除了限额异常激烈,还有就是二维码支付,今年在这个上留了口子,还有一个重要的点是去年有进入支付账户就‘不得回提’四个字,今年可以同名本人卡无限额划转,这些都是更温和、符合实际的做法。”

|

| 网页版

Copyright 财新网 All Rights Reserved