文|财新周刊 岳跃

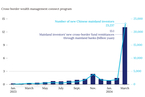

量化私募基金在微盘股上的集中踩踏,让与之深度绑定的DMA收益互换业务站上风口浪尖。2024年2月28日,在上证指数结束8连阳、下跌1.91%之际,中国证监会深夜发声:对DMA等场外衍生品业务继续强化监管、完善制度,指导行业控制好业务规模和杠杆。

DMA在A股市场又称为多空收益互换,近年来被量化私募广泛使用。量化私募用其管理的产品账户与有收益互换资质的券商签订收益互换协议,并支付固定利率以换取挂钩股票、期货标的的浮动权益收益。

文|财新周刊 岳跃

量化私募基金在微盘股上的集中踩踏,让与之深度绑定的DMA收益互换业务站上风口浪尖。2024年2月28日,在上证指数结束8连阳、下跌1.91%之际,中国证监会深夜发声:对DMA等场外衍生品业务继续强化监管、完善制度,指导行业控制好业务规模和杠杆。

DMA在A股市场又称为多空收益互换,近年来被量化私募广泛使用。量化私募用其管理的产品账户与有收益互换资质的券商签订收益互换协议,并支付固定利率以换取挂钩股票、期货标的的浮动权益收益。

参考重要经济数据,推荐查阅财新数据通【CEIC库】

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号

京公网安备 11010502034662号 | 广播电视节目制作经营许可证:京第01015号 | 出版物经营许可证:第直100013号